A perspectiva financeira do processo de S&OP/IBP, é o 13º white paper da série Guia Informativo de Melhores Práticas (GIMP), trazendo uma reflexão sobre a perspectiva financeira dentro do processo de S&OP/IBP.

Você sabe qual um dos principais propósito do S&OP? Onde e como a visão financeira se insere neste processo?

Então nos acompanhe nesse relato abaixo:

Há alguns dias escutei de uma Diretora de uma empresa a seguinte situação:

“Eu preciso conectar o planejamento de caixa da empresa ao processo de S&OP/IBP[1]. Não dá para entender como a área financeira avisa com um dia de antecedência que precisamos tomar dinheiro no banco para honrar nossos compromissos de curto prazo. Nós temos até um sistema que adquirimos para planejamento do fluxo de caixa.”

Inegavelmente que a frase dela lembrou-me de um episódio que aconteceu comigo como gestor de logística. Recebi a informação de que teríamos uma ruptura de estoques de um item importado. Eu disse naquela ocasião:

“Não podemos aceitar com normalidade saber com apenas dois dias de antecedência que teremos uma ruptura de um componente importado via marítima. Deveríamos ter essa visibilidade com pelo menos 3 ou 4 semanas de antecedência.”

Um bom planejamento e execução de logística deve prover visibilidade para que ações sejam tomadas num tempo condizente com alertas e gatilhos definidos e com o menor impacto na operação e nos custos.

Um processo de S&OP bem estruturado e integrado deve garantir que perspectiva financeira do processo de S&OP/IBP,acompanhe o planejamento de caixa e o DRE da empresa não sejam pegos de calças curtas.

No final do dia, são os resultados desses dois parâmetros financeiros que asfixiam ou permitem uma empresa crescer no curto prazo.

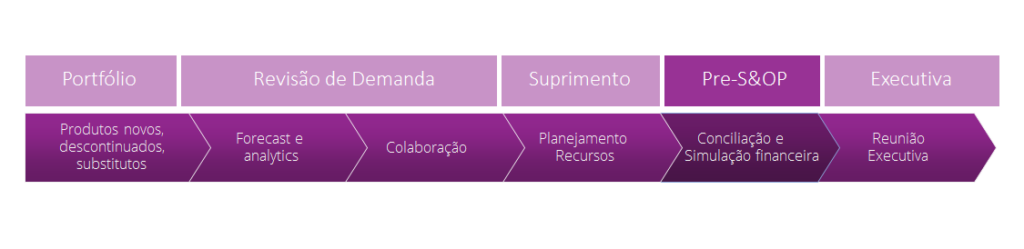

As cinco etapas do S&OP/IBP e a perspectiva financeira

A execução integrada de todas as 5 etapas de um processo de S&OP deve gerar como uma das saídas, condições para planejar o fluxo de caixa da empresa e o DRE. As projeções resultantes devem permitir antever se haverá a necessidade em algum momento do futuro da empresa captar recursos financeiros.

Os termos S&OP – Sales and Operation Planning – e IBP – Integrated Business Planning – [1] , em que pese que podem possuir algumas distinções de conceito e abrangência, aqui estão sendo utilizados para se referir ao mesmo processo organizacional.

Sendo assim, optou-se por usar apenas o primeiro acrônimo ao longo do restante do artigo. Alguns leitores poderão estar mais familiarizados com o termo IBP para este processo.

As cinco etapas do S&OP

Como ainda complementou essa Diretora:

“Bancos não são diferentes de fornecedores. Se você sinaliza uma necessidade de recursos financeiros com meses de antecedência, existe espaço para negociar, avaliar opções e fazer uma boa negociação para a empresa. Por outro lado, se você ligar para o banco solicitando o recurso para o dia seguinte, o gerente do banco vai ter até que segurar um sorriso de satisfação no canto da boca, por que a empresa vai ter que pagar o que o banco pedir sem muita negociação.”

Quando uma empresa passa por uma situação como essa, normalmente não estamos falando de cifras baixas. Elas podem ser bem maiores do que outros custos envolvidos no processo de S&OP como Horas Extras de fábrica ou fretes expressos.

O corolário dessa reflexão é simples:

Sim, o planejamento do Caixa e do DRE da empresa deveriam nascer dentro do processo de S&OP.

A área financeira poderia ter um protagonismo maior nas etapas que antecedem a reunião executiva, validando os cenários de planejamento. A fim de que, lado-a-lado, com as áreas de vendas e operações, mas nem sempre os processos andam dessa forma.

Está gostando do texto? Você também pode gostar de O papel da governança no processo de S&OP

As razões para o processo de S&OP ser o ambiente do planejamento financeiro.

Ainda que seja evidente para muitos leitores, elencar as razões que fazem o processo de S&OP/IBP ser o ambiente ideal para o planejamento financeiro pode trazer algumas oportunidades:

O processo de SO&P e a perspectiva financeira

O S&OP tem a função de prover a visão mais atualizada do que realmente vem pela frente e a atual condição de suprimento. Planejar o caixa de uma empresa requer a combinar as mais atualizadas informações de demanda e suprimentos, incluindo carteira de pedidos, inventário, política de inventário vigente, posições atualizadas de ordens de compra e produção, capacidades produtivas, prazos médios de pagamentos e recebimentos.

O único processo da empresa que contempla a modelagem de todas essas informações em um só lugar (oriundas de pelo menos 3 diferentes áreas) é o S&OP. Muitas empresas falham no planejamento de caixa por usarem informações desconexas ou defasadas para tentar montar um fluxo de caixa futuro.

Modelo Integrado entre S&OP e a Perspectiva Financeira

Diversas empresas valem-se de diferentes ferramentas, bases de dados e planilhas para habilitar atividades como previsão de vendas, planejamento mestre de produção e compras, planejamento de inventário e planejamento de compras.

A implicação direta de investir em soluções em silos é gerar uma necessidade de implementar integradores entre todas elas, o que quase nunca ocorre. Portanto, essas ferramentas acabam trabalhando de forma independente, normalmente com números diferentes ou, na melhor das hipóteses, defasados.

Acreditar e implementar um modelo integrado de simulação é condição sine qua nom para viabilizar uma simulação consistente de fluxo de caixa e do DRE. Muitas empresas chegam em seus processos de S&OP na simulação de Demanda versus capacidade e inventário, mas não chegam ao planejamento financeiro. Ou seja, investem um grande esforço pra ficar no meio do caminho.

Cada área investir para cobrir as necessidades do “seu quadrado” (financeiro num sistema de planejamento de caixa, vendas em um sistema de previsão, marketing em um sistema de inteligência de mercado, operações em um sistema de planejamento de recursos, etc) é a forma mais comum de abordagem do problema por que dá mais autonomia para os gestores resolverem os “seus” problemas.

Como o processo de S&OP é transversal a diversas áreas, essa abordagem em silos compromete profundamente a sua missão crítica.

O objetivo aqui é alcançar a visão financeira das decisões no horizonte tático de decisão (próximos 6 a 18 meses dependendo do tipo de empresa).

Cabe ressaltar que o processo de orçamentação não consegue cumprir essa função por que ele não é montado na granulidade necessária. Sendo assim, para um planejamento de operações e cicla numa frequência muito baixa (anual);

Gestão de Riscos – correlação entre a perspectiva financeira do processo de S&OP/IBP

Dentre funções de um processo de S&OP é acessar métricas chaves que indicam um maior ou menor risco do planejamento de caixa e do DRE.

Três dessas métricas da gestão de riscos são: o Viés absoluto ou percentual (MPE) dos erros de planejamento, o Erro Médio Absoluto Percentual Ponderado (wMAPE) e a distribuição dos estoques por faixas de cobertura.

Em relação a primeira métrica (viés), se experimentar frequentemente um viés positivo, é muito provável que os níveis de inventário projetado ficarão acima do esperado. Sobre o wMAPE, se a empresa experimentar erros de grande magnitude em itens de alta demanda, a repercussão no caixa tende a ser direta.

Sobre as coberturas de inventário, se o percentual de itens com cobertura de estoques acima da política de estoques costuma ser elevado, deve-se considerar essa ‘ineficiência’ no modelo de projeção de inventário e fluxo de caixa, do contrário, surpresas desagradáveis aparecerão;

Cenários que fogem da modelagem padrão para o fluxo de caixa: sempre que uma empresa toma decisões que violam uma ou mais políticas para buscar moderar um eventual ‘trade-off’,

Nesse caso, isso significa que qualquer modelo de fluxo de caixa somente baseado nos parâmetros de contas a pagar, contas a receber e política de estoques, não vai reproduzir o que vai acontecer.

Por exemplo: uma empresa que toma a decisão em uma reunião de S&OP de antecipar a produção para vencer um pico sazonal, está violando ‘conscientemente’ sua política de estoques.

Portanto, esse perfil alterado de inventário deverá estar refletido no planejamento de caixa tal qual ele está sendo delineado pela área de operações.

Conclusão

O cisne negro da pandemia de 2020 acendeu a luz amarela para muitas empresas prestarem mais atenção nesse processo tão importante.

A medida aqui é a orientação de cessar o trabalho em silos e de forma sequencial. Nesses casos significa que a venda diz o que vai vender, PCP tenta encaixar as novas previsões num plano de produção e compras e finanças correm atrás depois pra ver no que deu ou simula com informações incompletas e defasadas.

Além disso, fatores de mercado como ações da concorrência, mudanças de hábitos de consumo, políticas e geopolíticas podem ocorrer quando menos esperamos. E acender a luz vermelha.

Tornar o processo, que deve ser o guardião do DRE e do caixa da empresa assertivo e ágil, deveria se tornar uma necessidade premente.

Atualmente existem na literatura acadêmica e de negócios muitos modelos desenvolvidos para avaliar o grau de maturidade dos processos de S&OP.

Um dos critérios recorrentes em muitos desses modelos para indicar um elevado grau de maturidade é a capacidade do processo de S&OP. Prover simulações financeiras associadas aos cenários utilizadas para suportar as análises de ‘trade-offs’, riscos e o processo de tomada de decisão em si.

Dessa forma melhorando a perspectiva financeira do processo de S&OP/IBP,

Agradecimento: Juliana Toniolo Vieira Salis, Sérgio de Faria Bica Jr., Valter Sonda e Luis Batistela pelas discussões e insights que inspiraram este artigo.